Par Stephanie Shumsky, conseillère principale, Gestion des risques environnementaux et sociaux chez FinDev Canada, et Majid Mirza, PDG et cofondateur d’ESGTree

De nos jours, on ne peut pas parler de financement et d’investissement sans que quelqu’un évoque des préoccupations non financières, comme les changements climatiques, les conditions de travail des employés et la prévention de la pollution environnementale. L’intégration des considérations de développement durable dans les décisions financières est devenue monnaie courante, avec les firmes d’investissement, les banques et les grandes entreprises qui ont mené ce mouvement et fait pression pour plus de transparence, d’engagement, de rapports et de divulgation.

Selon Ernst & Young, 98 % des investisseurs institutionnels à travers le monde déclarent aujourd’hui prendre en considération des facteurs non financiers au cours du processus d’investissement, contre seulement 60 % en 2016[1]. La divulgation sur la performance en matière de durabilité est une tendance dominante, le pourcentage d’entreprises inscrites au S&P 500 ayant publié des rapports sur le développement durable passant de 20 % en 2011 à 90 % en 2019[2]. Dans de nombreux cas, la

divulgation est devenue obligatoire, car 33 % des bourses mondiales interrogées par la Fédération internationale des bourses de valeurs en 2018 exigent la divulgation[3] de la performance environnementale, sociale et de gouvernance (ESG). Une autre tendance émergente est la divulgation obligatoire des risques liés aux changements climatiques pour les grandes entreprises et les institutions financières, conformément au Groupe de travail sur la divulgation de l’information financière relative aux changements climatiques (TCFD). Le Royaume-Uni et la Nouvelle-Zélande ont mené la charge en introduisant en 2020 l’obligation de présenter des rapports conformément aux lignes directrices du TCFD.

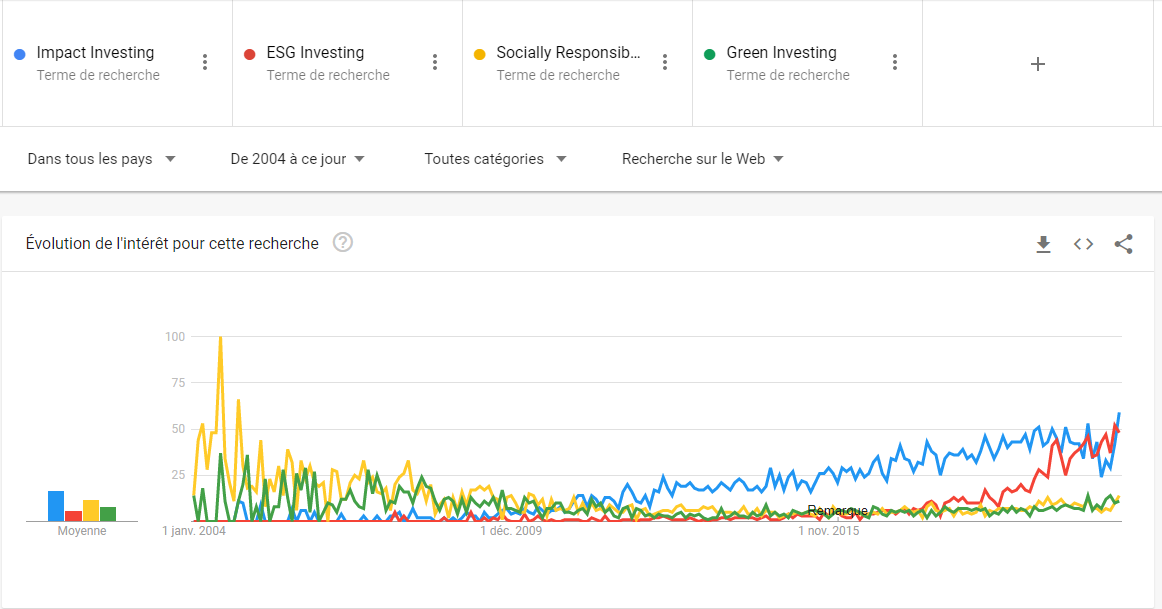

Mais lorsque nous creusons un peu ce sujet, le lecteur curieux peut devenir confus par l’utilisation apparemment interchangeable de termes tels que l’impact, ESG, socialement responsable, et l’investissement vert pour décrire les valeurs mobilières, les obligations et les stratégies de placement. En regardant les tendances de recherche Google depuis 2004, nous constatons que les préférences ont changé au fil du temps. Pour ce qui est de la fréquence des termes recherchés, l’investissement socialement responsable (ISR) a cédé la place à l’investissement « vert » pour être remplacé par Impact Investing et ESG dix ans plus tard.

Malheureusement, ce graphique n’explique pas la différence entre les termes, seulement que leur popularité a varié au fil des ans et que nous verrons probablement de nouveaux termes apparaître à l’avenir.

Pour en revenir à notre curieux lecteur, quelle est la différence entre ESG, investissement d’impact et les autres? Les investissements d’impact ou ESG ont-ils remplacé l’ISR et l’investissement « vert »? S’agit-il simplement de publicité et de messages d’entreprise, ou y a-t-il vraiment un moyen de lier le rendement des marchés à des actions responsables?

Un cadre permettant de distinguer ces termes est la terminologie utilisée par l’Association pour l’investissement responsable (RIA) au Canada et ses organisations homologues de la Global Sustainable Investment Alliance (GSIA). Elles divisent le spectre de l’investissement responsable en trois grandes catégories, à savoir l’exclusion, l’inclusion et l’impact; celles-ci sont à leur tour divisées en sept stratégies d’IR, deux pour l’exclusion, trois pour l’inclusion et deux pour l’impact. Par exemple, l’« investissement thématique ESG » est considéré comme relevant de la catégorie « Inclusion » et se réfère à des « [i]nvestissements ciblés sur des thèmes ESG spécifiques tels que les technologies propres, les femmes dans le leadership… etc. ». Cette catégorisation de l’investissement responsable est un bon moyen de commencer à faire de la « méthode à partir de la folie » lorsqu’il s’agit de résoudre les questions de classification et de vernaculaire de multiples termes :

|

|

Stratégie d’IR |

Description |

|

Impact |

Investissement à impact |

L’investissement d’impact désigne les investissements réalisés dans l’intention de générer un impact social et environnemental positif et mesurable, parallèlement à un rendement financier. |

|

Mobilisation des actionnaires |

L’engagement fait référence à l’utilisation du pouvoir des actionnaires pour améliorer le rendement ESG des entreprises. Par exemple, un investisseur peut voter par procuration, déposer des résolutions d’actionnaires et engager un dialogue avec les entreprises pour améliorer leurs émissions de gaz à effet de serre ou diversifier leur leadership. |

|

|

Inclusion |

Investissement thématique ESG |

Investissements ciblés sur des thèmes ESG spécifiques tels que les technologies propres, les femmes dans le leadership, les solutions pour l’eau, etc. Un thème ESG définit l’univers investissable. |

|

Présélection positive |

La présélection positive fait référence à l’inclusion systématique d’entreprises sur la base de rendements positive en matière de ESG par rapport à leurs pairs dans divers secteurs. Également connu sous le nom de meilleur de sa catégorie. |

|

|

Intégration ESG |

L’intégration ESG fait référence au processus d’incorporation systématique des facteurs ESG dans l’analyse financière traditionnelle. Le gestionnaire de portefeuille intègre les données ESG aux paramètres financiers traditionnels lorsqu’il évalue la valeur d’une entreprise. Il s’agit de la stratégie d’IR la plus importante au Canada. |

|

|

Exclusion |

Présélection négative |

La présélection négative désigne l’exclusion systématique d’entreprises, d’industries ou de secteurs spécifiques de l’univers investissable sur la base de valeurs personnelles, de considérations éthiques ou de caractéristiques ESG négatives. |

|

Présélection fondée sur des normes |

La présélection fondée sur des normes fait référence à la présélection d’exclusion fondée sur le respect de normes et de standards internationaux tels que les Principes directeurs des Nations unies sur les entreprises et les droits de l’homme ou les Lignes directrices de l’OCDE à l’intention des entreprises multinationales. |

Figure 1 RAPPORT SUR LES TENDANCES DE L’INVESTISSEMENT RESPONSABLE AU CANADA EN 2020 (NOVEMBRE 2020)

Bien que des cadres comme celui ci-dessus fournissent une certaine clarté sur les différentes approches en matière d’investissement responsable, il est également possible d’avoir des stratégies hybrides en mélangeant et en appariant plusieurs approches. Par exemple, l’exclusion de certains secteurs et l’intégration de l’analyse des risques ESG tout en créant un portefeuille d’investissement d’impact, comme nous le faisons chez FinDev Canada.

Une dernière considération, à l’heure où nous constatons un intérêt croissant pour l’investissement responsable et où davantage d’entreprises rendent compte de manière transparente de leur performance en matière de durabilité, est la notion de « blanchiment d’impact », dans laquelle les investisseurs revendiquent un impact social ou environnemental positif qui n’est pas correctement mesuré, ou qui se serait produit de toute façon. En tant que signataire des Principes directeurs de la gestion de l’impact (Principes), FinDev Canada adhère aux neuf Principes pour faire en sorte que les considérations relatives à l’impact sont intégrées tout au long du cycle de vie de l’investissement. Par exemple, nos investissements sont choisis en fonction de leur impact, nous contribuons à l’atteinte de l’impact par nos clients et mesurons objectivement l’impact tout au long de la durée de vie de nos prêts et de nos investissements. Nous sommes fiers d’adhérer aux Principes et de collaborer avec les principaux intervenants dans le domaine de l’investissement d’impact afin de maintenir l’intégrité de notre travail et d’élargir ce secteur important en faisant appel à d’autres institutions financières et à des investisseurs.

Les Principes fournissent un point de référence permettant de comparer les systèmes de gestion de l’impact des fonds d’investissement et des institutions. Ils s’appuient sur les pratiques exemplaires émergentes d’une grande variété de gestionnaires d’actifs, de propriétaires d’actifs, d’allocateurs d’actifs et d’institutions de financement du développement[4].

En fin de compte, que vous soyez plus enclin à la l’investissement ESG, à l’investissement vert, à l’investissement d’impact ou quelque part dans ce spectre, gardez à l’esprit que l’investissement responsable est un éventail évolutif d’approches et que plus nous travaillons ensemble pour aplanir les plis, plus nos réalisations de triple bilan seront importantes – ne pas faire de mal, tout en faisant le bien et en assurant un rendement sain pour tous.

[1] https://www.ey.com/en_ro/news/2020/08/-esg-disclosures-take-center-stage-as-investors-raise-stakes-to- (en anglais seulement)

[2] https://www.globenewswire.com/news-release/2020/07/16/2063434/0/en/90-of-S-P-500-Index-Companies-Publish-Sustainability-Reports-in-2019-G-A-Announces-in-its-Latest-Annual-2020-Flash-Report.html (en anglais seulement)